대한민국 사람들이 가장 많이 매수한 기업이라고 해도 될 테슬라가 2020년 이후 처음으로 하락을 했습니다.

올해 2분기 차량 인도 수가 전 분기 대비하여 18%나 하락을 했습니다. 중국의 코로나 봉쇄에 따른 테슬라의 상하이 공장 가동이 주된 이유라고 해석이 됩니다. 테슬라가 최대 자동차 시장인 중국에서 판매하는 수는 전체 판매 수의 40%를 차지합니다.

지난 2분기보다는 증가한 수치지만 처음으로 하락을 보여준 만큼 전세계 테슬라 거품론을 한 번 더 주장을 할 수 있는 계기를 만들어줬습니다. 이것이 중요하지 않아 보이지만, 사람들은 결국 실적과 주변 사람들 입김에 영향을 받기 때문에 당장 주가는 흔들릴 것입니다.

저번에 작성했던 글 중 "나스닥, 뉴욕증시 경기침체 불안"에서도 언급을 했지만, 에너지의 가격이 엄청 증가하고 있습니다.

전기차에 친화적이었던 유럽에서 영국은 전기차 지원금 제도를 폐지, 독일 정부는 내연차 기관 금지에 반대를 하는 등 탄소 배출 감소를 강하게 주장하던 유럽의 전기차에 대한 시선이 변하고 있습니다.

러시아 천연가스 공급 축소에 따른 대응책으로 석탄 비중을 높인다고 대부분의 유럽 국가들이 선언을 하면서 자동차 시장에서 전기차의 입지가 줄어들면서 전기차 기업에 영향이 있을 것이라고 생각합니다.

또한, 금리 인상으로 배터리 업체들이 추가 공장 건설 확장 비용을 은행에서 대출받아 투자하기를 꺼려하면서 배터리 공급 속도도 감소로 전기차 시장에 영향을 줄 것으로 생각됩니다.

심지어 엘론 머스크는 경기 침체가 불가피하며 곧 닥칠 가능성이 높다면서 직원의 임금을 10% 삭감한다는 이야기도 했었습니다.

테슬라가 저점 대비 단기간에 엄청 오른 것을 보면 성장이 더딘 시점에서 주가의 변동이 크게 움직일 것 같습니다.

하지만, 테슬라 입장은 6월 어느 때보다 생산량이 많았다며 몇 달내에 다시 반등할 수 있을 거라고 이야기를 하고 있습니다.

중국의 4~5월 두 달간 봉쇄를 생각하면 괜찮은 실적이라는 입장도 존재합니다.

엘론 머스크는 4월에 올해 생산량은 전년 대비 60% 증가한 150만대라고 이야기를 했지만, 월가에서는 많아야 140만 대를 생산할 것 같다고 이야기를 하면서 부정적인 입장을 내비치고 있습니다.

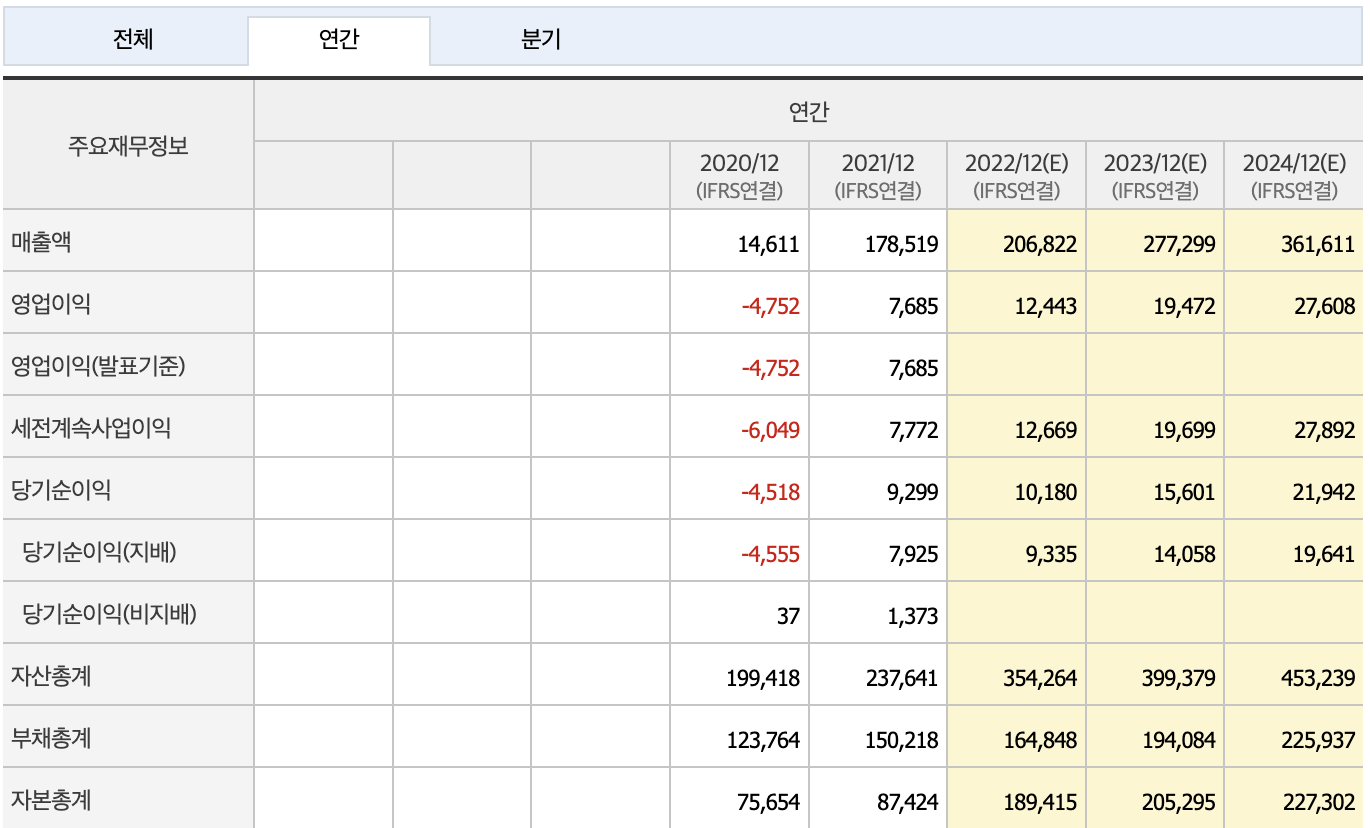

위의 테슬라 손익 계산서를 보면, 긍정적으로 해석을 해보자면 항상 총매출과 순이익 및 영업이익은 항상 상승을 한다는 것입니다.

제조업에서 매 분기 흑자에 성장까지 하는 기업이면 투자를 안 할 이유가 없습니다.

매연 기관 차가 다시 등장한다고 해도 전 세계 사람들에게 전기차는 이제 친숙해진 단계이면서 친환경 자동차라는 이미지는 변하지 않기 때문입니다.

하지만, 지금까지는 전기차 시장이 성장을 하는 단계이기 때문에 전기차 1위 기업인만큼 총매출과 순이익 및 영업이익이 상승하는 것은 당연하다고 생각할 수 있는 부분이며, 투자자의 입장에서는 올해 하반기 및 내년에 매출과 영업이익이 주춤 거리는 상황이 발생하면 주가가 상승할 것이라고 단정 짓기는 힘든 위치인 것 같습니다.

저도 테슬라 주주이지만 현재 경기 침체가 우려되는 시장 상황에 원자재 가격 급등 여파 및 공급망 문제로 인하여 테슬라에서도 전기차에 대한 가격을 인상하고, 유럽에서는 전기차 지원 제도를 중지하는 등 전기차에게 불리하게 돌아가는 시장입니다.

7월 20일 테슬라의 2분기 영업실적이 발표 예정입니다. 테슬라 가동하는 공장이 늘어났고 주문량도 많은 상태였기 때문에 전년 동기 대비 실적을 상승하는 것을 보여줄 것이고, 1분기 대비 하락하는 지표가 나올 것으로 추정합니다.

단기적으로 첫 하락이라는 기사에 사람들은 테슬라를 매도하면서 주가가 약간 빠질 것으로 생각됩니다.

각자 생각대로 저점이라고 생각하시면 추매의 기회가 될 수 있고, 하반기 및 내년 시장을 좀 보고 안전하게 투자를 하고 싶으시면 관망하는 자세를 취하는 게 좋다고 생각 듭니다.

저는 시장이 안 좋기 때문에 관망하는 자세를 취하면서 어느 정도 시장이 안정화로 접어드는 시기에 분할 매수하면서 주식 수를 늘려 볼 생각입니다.